电话:0577-27877837

手机:13634299313

传真:0577-27877835

地址:浙江省温州市乐清柳市镇柳黄路1600号

根据穆巴达拉9月公告的2016年上半年度财务报表,其半导体技术事业分部(主要是Global Foundries)净亏损达13.5亿美元,与2015年上半年相比,净亏损大幅增长67%,超过2015年,整年亏损13亿美元。

Global Foundries创立于2009年,从AMD拆分而来,由阿联酋阿布达比先进技术投资公司(ATIC),即现在的穆巴达拉发展公司(Mubadala)联合投资成立。从创建至今,Global Foundries的净利润率始终是负数,2016年上半年更是跌入谷底,达到-54%。

正如芯谋研究顾文军分析,巨大的研发投入、昂贵的设备和折旧费用对Global Foundries来说,像滚雪球一般,越来越大。在超过200亿美元后,不投入的话,前功尽弃打水漂;再投入仍是盈利无期。Global Foundries实则已陷入一个恶性循环。

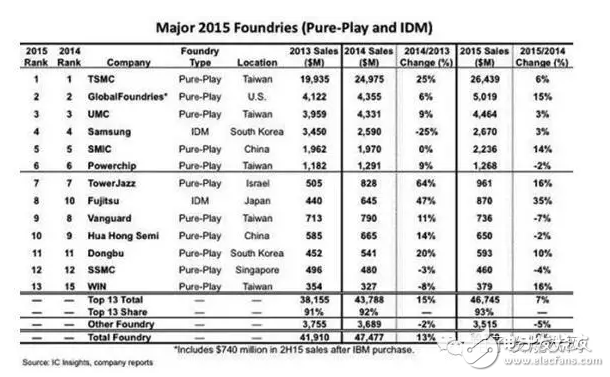

认识全球第二大晶圆代工厂GlobalFoundries

作为全球第二大晶圆代工厂,截止至2016年6月30日,Global Foundries资产总额203亿美元,负债总额43亿美元,权益负债比约27%,不由让人对Global Foundries的前景产生担忧。在技术创新上,Global Foundries连年来也接连受挫。在搞砸28nm后,就算是引以为豪的14nm工艺,也并非是自主研发而是靠三星授权,不免让业内对其自主研发能力产生诟病。日前,Global Foundries突然宣布跳级研发7nm工艺,与其它竞争对手稳扎稳打相比,“画大饼”式的冒险依然前途未卜。

GlobalFoundries原来是AMD的晶圆部门,在2008年的时候,AMD当时的CEO鲁毅智(Ruiz)卖掉了AMD自己的晶圆厂,买主是阿布扎比的ATIC。

这笔涉及84亿美元的交易在成交以后,AMD就将现有的所有芯片制造设备都将移交给新公司,包括在德国德累斯顿的两座晶圆厂和相关资产、知识产权,以及正在规划中的纽约州晶圆厂,总价值约24亿美元。同时,AMD现有的大约12亿美元债务也将由新公司承担。新公司成立初期主要承担AMD处理器和图形芯片的制造,之后会承接其他半导体企业的外包订单。

2009年3月2日,一个全新的晶圆厂GlobalFoundries就成立了。

2010年1月13日,GLOBALFOUNDRIES收购了新加坡特许半导体。

2013年资本支出约45亿美元,28 纳米制程导入客户数已达12家,包括超微及中国大陆手机芯片厂Rockchip等。

2013年各制程的营收比重为,45纳米以下占56%、55/65纳米制程占19%、90纳米及0.18微米占19%、0.18微米以下占6%。

至2014上半年,8吋晶圆厂订单满载,公司看好产业景气,决议将旗下新加坡六厂从8吋厂升级为12吋晶圆厂,其设备来源为2013年买下DRAM厂茂德中科12吋机台设备,预计有6成产能为12吋、40纳米产能为8吋,厂房12吋与8吋厂年产能分别为100万片及30万片,公司规划制程技术由0.11~0.13微米进阶到40纳米。其中,12吋将应用在LCD驱动IC、电源管理IC等市场,近两年资本支出将达10亿美元。

Global Foundries只能不断求变

在过去的几年,Global Foundries虽然位居全球晶圆厂全几名,但是在制程方面,他其实是逐渐落后于竞争对手,尤其是和第一名台积电的差距越拉越大,于是在市场上的竞争力优势越发降低,于是Global Foundries只能求变。

2014年10月20日,公司收购IBM全球商业化半导体技术业务,包括其知识产权、技术人员及微电子业务的所有技术。另外公司也将在未来10年内提供22纳米、14纳米及10纳米之技术予IBM,主要为IBM供应Power处理器。

对于Global Foundries来说,拿下IBM应该不在于其工厂,更重要的是IBM所积累的专利和技术,这有利于他们推进其制程进度,紧跟竞争者。

以目前立体鳍式电晶体(3D-FinFET)研发为例,即可窥探出IBM的研发能量。为解决过去平面式电晶体漏电流的问题,发展出立体式的电晶体结构,FinFET(英特尔(Intel)称之为Tri-Gate)。目前全球在FinFET设计与制程技术开发的竞争中,英特尔仍为领导厂商,而至今可与英特尔一较高下的,非IBM莫属。

IBM与英特尔制程技术上最大的差异,则是使用绝缘层覆硅(Silicon On Insulator, SOI)基板,虽然SOI基板较英特尔所使用的块状基板(Bulk Substrate)成本高出许多,但SOI可大幅减少制程步骤,以及降低操作电压达到低功耗芯片的制作效益。由此可知,IBM所具有的研发能力不可小觑。

在2015年中,GlobalFoundries已经开始使用14nm FinFET(14LPE)工艺为它们的客户量产芯片。Global Foundries表示它们的14nm半导体产能可以比肩三星(Samsung Foundry)。GlobalFoundries的发言人Jason Gorss表示,他们的14nm爬坡量产已经步入正轨,产能可以等同于盟友三星。Global Foundries没有透露他们每个月能使用14nm LPE工艺生产出多少块晶圆,但该公司表示,用于14nmFinFET工艺商业生产的部分重要设备已经安装好。

也就是在2015年,Global Foundries超越联电,爬上了晶圆代工厂二哥的位置。

但对于Global Foundries来说,这是不够的,因为据媒体披露,自从2008年从AMD分拆出来之后,它一直表现不佳,2014年亏损更是高达15亿美元,2013年也亏了9亿美金。因此GlobalFoundries要多种方式求变。

不走寻常路的GlobalFoundries 强攻FD-SOI

与三星联手搞定14nm FinFET并获得AMDCPU/GPU全面采纳,又与AMD签订五年晶圆供应合约共同开发7nm工艺,习惯性炸雷的GlobalFoundries最近有点春风得意的感觉,接下来又要进军12nm工艺了,但走的是道路有些特殊:FD-SOI(全耗尽型绝缘层上硅)。

大家都知道,目前半导体工艺已经全面从2D晶体管转向3D晶体管,Intel、台积电、三星以及GF自己都在做。

另一方面,AMD虽然工艺上一直落后,但有个独门秘籍那就是SOI(绝缘层上硅),当年与蓝色巨人IBM合作搞的,可以将工艺提高半代水平,其优秀表现也是有目共睹的。

不过,AMD进入32nm之后就抛弃了SOI,不过独立后的GF一直保留着SOI技术,加上之前收购了IBM的相关技术,后者最新的Power8就是采用22nmSOI工艺制造的。

GF此前已经全球第一家实现22nm FD-SOI(22FDX),号称性能功耗指标堪比22nm FinFET,但是制造成本与28nmm相当,适用于物联网、移动芯片、RF射频、网络芯片等,已经拿下50多家客户,2017年第一季度量产。

现在,GF又宣布了全新的12nmFD-SOI(12FDX)工艺,计划2019年投入量产。

GF表示,12FDX工艺的性能等同于10nmFinFET,但是功耗和成本低于16nm FinFET,相比现有FinFET工艺性能提升15%,功耗降低50%,掩膜成本比10nmFinFET减少40%!

它还将提供业界最宽泛的动态电压,通过软件控制晶体管大大提升设计弹性,在高负载时可提供最高性能,静态时则具备更高能效。

该工艺也是针对低功耗平台的,包括移动计算、5G互连、人工智能、自动驾驶等等,中国中科院上海微电子研究所、NXP半导体、VeriSilicon半导体、CEATech、Soitec等都参与了合作。

GF正在德国德累斯顿Fab 1晶圆厂推进12FDX工艺的研发,预计2019年上半年完成首批流片,并在当年投入量产。

简单来说,GF现在是两条腿走路:低功耗方面主打22/12DFX,尤其后者可以替代10nm FinFET;高性能方面直接进军7nmFinFET。

GlobalFoundries大环境中的竞争与转机

近几年,中国内地半导体产业高速发展,设计公司更是异军突起,在全球半导体产业的地位也愈发重要。再加上国务院颁布《产业推进纲要》,宣布成立大基金,为集成电路产业创造了积极的大环境。为了避免中国本土半导体产业形成气候之后被排除在中国内地市场之外,半导体大厂近来积极前往中国内地设厂布局,希望来瓜分这块大蛋糕。

这对于困境重重的Global Foundries来说更像一根“救命稻草”,在全国洽谈几个城市被拒绝后,在今年五月份,重庆市与全球著名集成电路企业Global Foundries签署谅解备忘录,双方将在重庆共同组建合资公司,生产300毫米芯片。

按照计划,这个项目包括运用在Global Foundries新加坡工厂的成熟工艺技术,将一个现有半导体工厂升级为12英寸晶圆制造厂。这个合资企业将直接采购现代化先进设备节省产品上市时间,预计将于2017年投产。

据悉,重庆市政府将提供土地与现有厂房,Global Foundries将负责技术的升级,现有厂房将从8 吋晶圆厂,提升为12 寸晶圆厂,根据消息,该现有厂房为台湾DRAM 厂茂德出售的旧厂房,Global Foundries指称,届时将采新加坡厂的生产验证技术。官方预计,该厂房于2017 年即可重新启用、量产,但GlobalFoundries未透露新厂采用的技术节点、初期产能等资讯。

虽然GF在中国市场的进步比较缓慢,但最起码也走出了重要的一步。不过,对于格罗方德在重庆渝德设厂的最新消息,《科技新报》取得独家消息来源表示,该项谈判已经协商破局,这也对格罗方德的未来加深更多不确定性。

总结

最近GlobalFoundries似乎一直不尽顺畅,不过,根据国际半导体协会(SEMI)6 月底发布的近两年全球晶圆厂预测报告,2016 至 2017 年间,综合 8 寸、12 寸厂来看,确定新建的晶圆厂就有 19 座,其中中国大陆就占了10 座。随着行业在国内集中度越来越高,全球大厂面临的风险和挑战也愈发加大。

这几年无论在资金和技术方面,Global Foundries都在一直加大投入,FD-SOI方面也是进展喜人,早前更是宣布跳过10nm,直接进攻7nm。最起码在中国的投资和合作却也坚定了Global Foundries重新崛起的决心。剩下的交给时间来验证!